GGR del juego online en España: el agregado del sector y dónde encaja el pádel

El GGR — Gross Gaming Revenue o ingreso bruto de juego — es la métrica estándar para medir el tamaño económico del sector del juego online. Expresa lo que los operadores ingresan neto una vez pagados los premios a los jugadores, sin contar costes operativos. Para entender dónde encaja el pádel dentro del sector español es imprescindible empezar por esta cifra agregada y luego desgranar los componentes relevantes.

Los datos de la DGOJ para 2024 y para el tercer trimestre de 2025 dibujan un sector robusto, en crecimiento sostenido y con tendencias estructurales claras. En este artículo te los expongo con el orden que a mí me ha servido para entenderlos: primero el total anual, luego el reparto entre apuestas y otros juegos, luego las métricas de depósitos y cuentas y finalmente la proyección hacia el pádel como producto específico dentro del ecosistema.

GGR total del juego online 2024

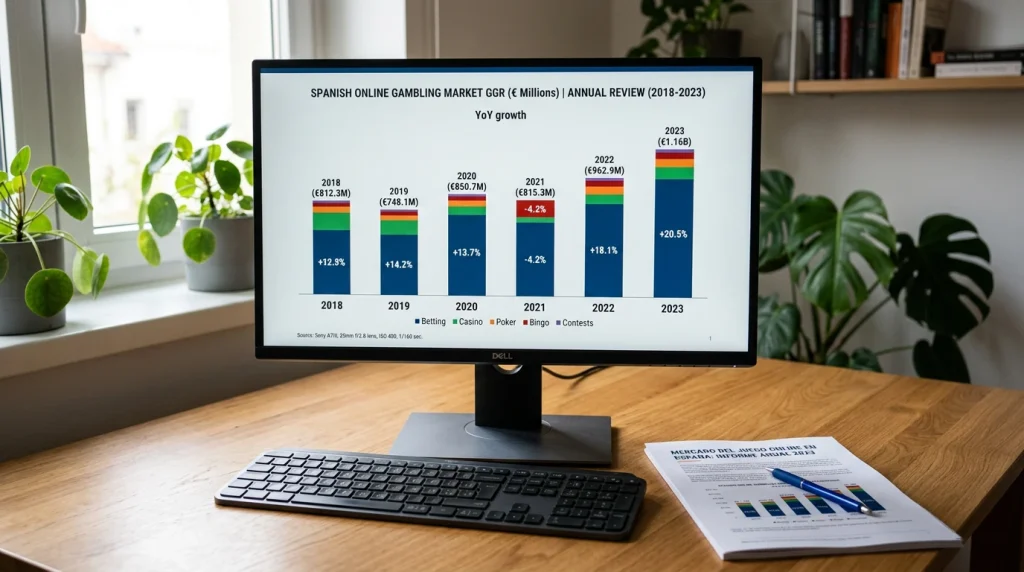

El GGR del juego online español alcanzó los 1.454,59 millones de euros en 2024, con un crecimiento del 17,61 por ciento respecto al año anterior. Esta cifra sitúa al mercado español entre los más maduros y dinámicos de Europa, en el grupo de cabeza junto a Reino Unido, Alemania, Italia y Francia.

El crecimiento del 17,61 por ciento es particularmente significativo porque se produce sobre una base ya grande. No es el crecimiento de un mercado emergente desde cifras modestas, sino el crecimiento de un sector consolidado. Este crecimiento sostenido refleja varias tendencias combinadas: la digitalización continua del consumidor, el avance progresivo del juego online sobre el presencial, la incorporación de nuevos segmentos demográficos y la ampliación de la oferta de producto de los operadores.

La distribución del GGR por segmento de producto muestra el mix habitual del mercado español maduro. Casino online concentra la mayor parte del GGR — entre el 50 y 60 por ciento según el trimestre —, las apuestas deportivas entre el 30 y 40 por ciento, y el póker, el bingo y otras modalidades se reparten el resto. La proporción relativa de cada segmento ha ido variando con los años, con casino creciendo más rápido que apuestas desde 2020 y apuestas recuperando terreno en 2025 gracias al empuje del directo.

El número de operadores con licencia DGOJ cerró 2024 en 77 activos, con 44 operativos en apuestas deportivas durante el tercer trimestre de 2025. La diferencia entre licencias totales y licencias activas en apuestas refleja que algunos operadores se especializan en casino o póker sin operar apuestas deportivas — una segmentación del sector que es normal y que se replica en otros mercados europeos.

Apuestas online dentro del GGR

Las apuestas online — deportivas fundamentalmente — sumaron 698,13 millones de euros en el GGR de 2025 hasta el cierre del tercer trimestre, representando el 41,05 por ciento del GGR total del segmento online. Esta cuota es alta en comparación con otros mercados europeos donde las apuestas deportivas suelen situarse en rangos del 25-35 por ciento del total.

Dentro de las apuestas, el crecimiento interanual en 2025 marcó un 25,82 por ciento para el segmento de contrapartida tradicional medido año sobre año, lo que confirma que las apuestas como categoría mantienen expansión robusta pese a los cambios internos de mix entre prematch y directo. El crecimiento del 32,82 por ciento intertrimestral en apuestas en vivo durante el tercer trimestre refuerza esta tendencia hacia modalidades más dinámicas.

El GGR de apuestas deportivas en el tercer trimestre de 2025 alcanzó 149,50 millones de euros, lo que representa el 36,88 por ciento del GGR total del segmento online de ese trimestre. La cifra confirma que las apuestas siguen siendo uno de los dos grandes segmentos del juego online español, junto con casino.

Fútbol, tenis y baloncesto concentran la mayor parte del volumen de apuestas deportivas en España. Pádel, aunque en crecimiento acelerado, sigue representando una porción minoritaria del total — probablemente inferior al 3 o 4 por ciento del GGR de apuestas deportivas en términos anuales. Esta proporción crece año tras año pero aún tiene recorrido amplio antes de alcanzar el peso que el deporte tiene en la cultura popular española.

Depósitos y cuentas activas en 2025

Las métricas operativas del sector completan el cuadro del GGR y permiten entender mejor la dimensión real del mercado. Los depósitos en operadores con licencia DGOJ ascendieron a 1.349,34 millones de euros en el tercer trimestre de 2025. Las retiradas en el mismo periodo fueron de 936,92 millones, lo que refleja que la diferencia entre lo que entra y lo que sale en los operadores es significativa — esta diferencia, combinada con los premios pagados, configura la estructura económica del sector.

El número de cuentas nuevas activas en el tercer trimestre de 2025 fue de 459.859, una cifra que confirma la incorporación continua de jugadores al sector regulado. La base de jugadores online activos alcanzó los 1.991.550 en 2024, con un crecimiento interanual del 21,63 por ciento. Ambas cifras confirman que el sector no solo mantiene a sus jugadores habituales sino que amplía la base continuamente.

El gasto neto medio por jugador activo en 2024 se situó en 706 euros anuales — 740 para hombres y 538 para mujeres. Esta cifra, cruzada con el número de jugadores activos, permite estimar el volumen neto del sector desde la perspectiva del consumidor. La distribución por franjas de edad es muy asimétrica: los jóvenes de 18-25 gastan 299 euros de media, mientras que el segmento de 46-55 años alcanza 1.146 euros — casi cuatro veces más.

Estas métricas dan al apostador una referencia útil para situar su propio comportamiento dentro del colectivo. Quien gaste significativamente por encima del gasto medio de su franja de edad debe revisar su gestión con atención — no necesariamente porque haya un problema, pero sí para asegurarse de que el gasto es consistente con su estrategia y su capacidad económica.

Conclusión: pádel dentro del sector agregado

El pádel encaja en el sector agregado del juego online español como un producto de crecimiento por encima de la media, con peso aún minoritario pero en expansión acelerada. Tres factores estructurales refuerzan esta posición y anticipan que la tendencia se mantendrá durante los próximos años.

Primero: la base social del deporte es amplísima. Con más de seis millones de practicantes en España y 109.040 licencias federativas activas, el pádel tiene caldo de cultivo demográfico suficiente para alimentar el crecimiento del mercado de apuestas durante muchos años. Cada nuevo practicante es un aficionado potencial, un espectador televisivo potencial y, en un subconjunto, un apostador ocasional potencial.

Segundo: el producto profesional está en expansión. El calendario 2026 del Premier Padel contempla 26 torneos en 18 países, con crecimiento de audiencia del 30 por ciento registrado en 2025 y con un acuerdo con Octagon España hasta 2032 que asegura la continuidad del calendario español. Más torneos y más audiencia generan más demanda de apuestas, y los operadores invierten en cobertura de pádel siguiendo la estela de esa demanda.

Tercero: la regulación es madura. El marco regulatorio español — Ley 13/2011, Real Decreto 176/2023, RGIAJ, supervisión activa de la DGOJ y de la CONFAD — ofrece un entorno de juego seguro que atrae a apostadores que quieren operar en mercado regulado. La combinación de oferta regulada y demanda creciente es el motor económico que sostiene el sector.

Para el apostador que opera pádel en España, el contexto es favorable: mercado regulado, cobertura mejorando, overrounds convergiendo con los estándares del tenis profesional, operadores invirtiendo en producto. La responsabilidad individual — jugar con disciplina, respetar límites personales, utilizar las herramientas de autocontrol que la regulación obliga a ofrecer — sigue siendo condición necesaria para que la experiencia sea sostenible. Para una visión integral del marco regulatorio y del ecosistema del juego en España aplicado al pádel, está disponible la guía de apuestas deportivas de pádel de Parellapa con el contexto completo de referencia.